住宅ローンについて

住まいを購入する際、住宅ローンは欠かせないものになっております。低金利の今、誰しも住宅ローンを借りて、夢のマイホームを手に入れたいものです。

住宅ローンについて、ここでは実践的な説明をさせていただきます。つまり表向きな話から、裏の話までご案内させていただきます。

借入はいくらできるのか?

ご年収によって借入額の概算はわかります。下の年間返済率をご覧ください。金融機関によって多少違いがありますが、概ね同じような感じになっております。

例えば、ご年収が450万円でしたら、1年間で135万円(450万円×35%)まで返済できると、金融機関が定めております。

例えば、35年返済・金利1%、100万円借入の場合の毎月返済は、2,823円です。

という事は、135万円÷(2,823円×12ヶ月)≒3,900万円借入可能ということになります。

しかし、ご年収が700万円以上ですと、年間返済率は40%と書いてありますが、各金融機関共、審査がひとつ上の厳しさになるらしく、いい結果がでないケースが多い様です。

年間返済率(金融機関により異なる)

| 所 得 | 所得に対する年間返済率 |

|---|---|

| 300万円未満 | 25%以下 |

| 300万円以上 400万円未満 | 30%以下 |

| 400万円以上 700万円未満 | 35%以下 |

| 700万円以上 | 40%以下 |

属性によって全く違う!

属性とは勤務先情報(上場か非上場会社か)・勤続年数・役職・資格取得(医者・弁護士など)などの個人情報によって、借入額から返済金利まで、かなり優遇される時があります。一般の人から見れば、えこひいきに聞こえますので、これは公表されてない事実なんです。

金融機関の担当者は、はっきり言ってますね、「一部上場会社や公務員であれば問題ない」と。住宅ローンについては、いかに属性が良いしにしろ、悪いにしろ、大きな影響をおよぼすことがわかります。

ご年収の7倍から8倍の借入

上表の年間返済率を見ての通り、各金融機関は、ご年収によって借入可能額の目安を決めておりますが、私が現在までに経験したのは、ご年収の約10倍という借入でした。

ご年収550万円ぐらいのお客様で、5500万円の借入でした。年間返済率は33.9%ですので、年間返済率の基準内ですが、金融機関ではこの返済率とあわせ、ご年収の何倍か、の借入額チェックもしております。

一般的にはご年収の7倍から8倍だそうです。ご年収の10倍というのは、かなりの属性じゃないと通常は無理の様です。

返済金と生活レベルの関係

どのぐらいの返済金なら、人並の生活レベルができるか?はっきり言って、人さまざまです!我々が考える返済額の基準は、賃貸住宅にお住まいでしたら、毎月の家賃+ボーナス分返済額を目安にします。

またざっとご年収に対して、年間返済率が35%以内、且つ7倍以下を目安として借入された場合の返済が限度だとご説明させて頂いております。

勤続年数と住宅ローン

各金融機関共、同一勤務先に3年以上の勤続が条件となっておりますが、最低でも1年以上の勤続があれば、概ね問題はありません。ただし、勤続が1年未満であっても、一応申込みは可能ですが、審査が厳しくなります。

それに比べ、フラット35(公的資金)は、今年卒業した新入社員でも申込みが可能です。

物件価格の100%借入

一般的には問題なく借入可能です!ただし、諸費用も含めてというと、かなり厳しい審査になると思います。結論から申せば、よほどの属性、及びご年収がよくないと通らないと思います。

まして、諸費用ローンという商品をもってる金融機関も少ないので、諸費用については、ご両親から援助して頂くなどして、現金支払いを計画した方が良いです。

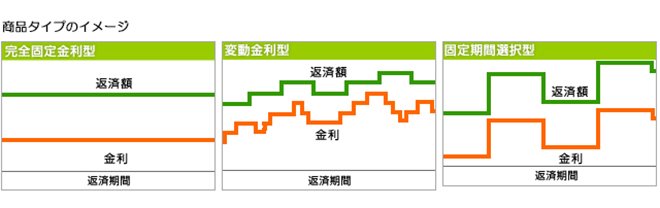

元利均等返済と元金均等返済はどっちが得?

元利均等返済とは、元金と利息を合わせた返済額は変わらず、返済金額に占める元金と利息の割合がだんだん変化する返済方法。返済当初は利息が大部分を占めるので元金部分の減り方は遅い。

元金均等返済とは、元金部分を返済期間で均等に割り、元金部分の残高に応じて利息部分を載せていく返済方法。返済当初が最も返済額が多く、返済が進むと返済額も徐々に少なくなっていく。

「元金均等返済」か「元利均等返済」かを選ぶ際は、将来のライフスタイルの変化を考えることが重要です。例えば、現在は夫婦共働きだが将来子どもが生まれたら奥様が育児のため退職する、というようなプランを描いている場合、当然ながら奥様の退職後は収入が減少しますので、返済額が一定で計画が立てやすい「元利均等返済」を選択するほうが良いと思います。

逆に、教育費のピークは過ぎた、当面高収入が続く、といった世帯であれば「元金均等返済」のほうがオススメということになります。また「元金均等返済」の場合、もし将来金利が上がったとしても、元金が早く減る分、「元利均等返済」よりも影響が小さくなるというメリットもあります。

保証料って絶対にいるの?

保証料は必ず必要です!一般的に考えたら、保証人をたてれば、保証人は不要に思えますが、生憎、そのような金融機関を私は聞いたことがありません。何十万もの保証料が必要とは無駄に思えます!

保証料は金融機関によって、また借入条件によって多少の違いがあります。また、フラット35、ソニー銀行、新生銀行、住信SBI銀行などは保証料なしという金融機関もございます。

保証料は先払いと金利上乗せ、どっちが得?

ほとんどの金融機関は保証料を先払い、または金利へ上乗せして分割払いの選択式となっております。それでは、先払いと金利上乗せではどちらが得なんでしょうか?具体的な計算によりますと、一括先払いの方が得です!

ネット銀行ってどうよ?

しかし、ネット銀行の場合は、すべてご本人様が手続きを行わないといけません。それはログインするためのIDやパスワード、お客様自身の預金残高などの個人情報などがあるからです。住宅ローンに必要な書類は不動産会社が準備するにしても、パソコン操作や住宅ローンについてある程度の知識が必要です。

| ジャパンネット銀行 | 国内初のネット専業銀行として誕生したジャパンネット銀行は、Yahoo! JAPANと三井住友銀行の共同出資によって設立されているので、Yahoo! オークションとの相性も良いです。 |

| 楽天銀行 | イーバンク銀行を楽天が買収したことによって誕生した楽天銀行。 |

| セブン銀行 | 全国のコンビニエンスストア「セブンイレブン」に設置されたATMを使って入出金や取引をおこなうセブン銀行。ATMの設置台数は2万台を超えており、高い利便性を誇ります。 |

| 住信SBIネット銀行 | 総合金融グループ大手の「SBIホールディングス」と三井住友信託銀行の共同出資によって誕生したのが住信SBIネット銀行です。 |

| ソニー銀行 | ソニーの金融部門「ソニーフィナンシャルホールディングス」が手がけるネット銀行事業がソニー銀行です。 |

| イオン銀行 | 主にイオングループのショッピングモールに設置されたATMを使って取引するイオン銀行。 |

| じぶん銀行 | 「スマホ銀行」と呼ばれるじぶん銀行は、主に携帯電話を使っての取引を想定して作られたネット銀行です。 |

個人情報を開示するところ『CIC』って知ってる?

全ての方がローン審査に通るとは限りません。しかし、不本意ながら落ちた理由が見当たらない場合は、なぜダメだったのかを確かめることができます。それが『信用情報機関』である、『CIC』というものです。

窓口は、札幌、仙台、東京、名古屋、大阪、岡山、福岡にあります。またインターネットや、郵送での開示もできますのでご活用ください。

株式会社シー・アイ・シー(以下、CIC)は、クレジット会社の共同出資により、昭和59年に設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

また、CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関です。